〔2018〕第7期

中国银行间市场交易商协会 2018年2月5日

![]()

2017年第四季度银行间债券市场

信用评级机构业务运行及合规情况通报

为贯彻落实党中央、国务院“守住不发生系统性金融风险的底线”、“防控金融风险”以及中国人民银行“完善债券市场信息披露和信用评级制度建设”的指示,充分发挥信用评级的风险揭示作用,促进银行间债券市场评级质量和服务水平的提高,维护信用评级业良好竞争秩序,推动评级业务健康发展,中国银行间市场交易商协会信用评级专业委员会(以下简称“评级专业委员会”)服务办公室就2017年第四季度评级机构市场表现、业务发展动态、评级自律管理及合规情况进行了总结。现就有关情况通报如下。

一、评级市场表现

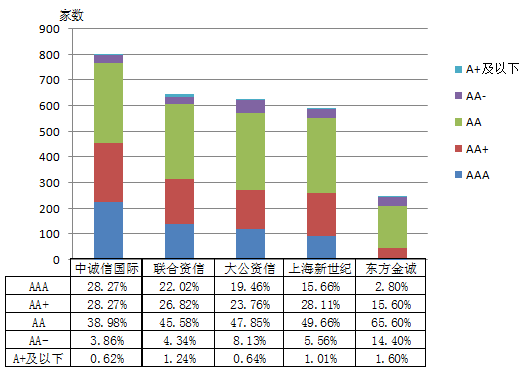

截至2017年12月31日,非金融企业债务融资工具市场共有1715家存续发行人具备主体评级[1],级别中枢集中于AA级, AA+级及以上发行人占比57.49%,同比上升0.78个百分点。分机构看,银行间债券市场5家发行人付费评级机构[2](以下简称“评级机构”)所评AA+及以上发行人的占比均同比上升,其中上海新世纪升幅最高,上升8.76个百分点;次之为东方金诚和大公资信,分别上升5.07个百分点和4.78个百分点[3]。

图1 各机构所评主体的级别分布(截至2017年12月31日)

(一)2017年四季度评级调整家数同比减少,但从全年来看,评级调整家数同比增长,其中正面调整家数大幅增加而负面调整家数显著减少,大公资信正面调整家数和占比均最高。2017年四季度,评级机构共对25家发行人做出评级调整,同比减少6家,正面调整和负面调整分别为17家和8家。2017年,评级机构共对332家发行人[4]做出评级调整,同比增加8.85%,在所评家数中占比12.45%,同比提高0.88个百分点。正面调整为270家,同比增加75.32%,其中大公资信正面调整家数占本机构存续家数的比最高,为14.04%;其次是上海新世纪和联合资信,分别为10.10%和9.61%。从级别上调家数占比[5]来看,大公资信的主体级别稳定性最弱,级别上调69家,占存续家数的11.00%;其次是上海新世纪、联合资信和中诚信国际,分别为9.43%、7.91%和5.48%;东方金诚级别稳定性相对较高,为2.80%。负面调整为62家,同比减少58.94%,其中中诚信国际和大公资信相对较多,分别有18家和15家。

表1 2017年度主体评级调整家数

|

评级机构 |

主体评级 |

评级展望 |

正面调整占该机构业务比重[6] |

负面调整占该机构业务比重 |

列入信用评级观察名单 |

|||

|

上调 |

下调 |

上调 |

下调 |

|||||

|

中诚信国际 |

季度 |

2 |

3 |

2 |

0 |

0.50% |

0.37% |

0 |

|

本年累计 |

44 |

15 |

12 |

3 |

6.97% |

2.24% |

8 |

|

|

联合资信 |

季度 |

4 |

2 |

0 |

0 |

0.62% |

0.31% |

2 |

|

本年累计 |

51 |

7 |

11 |

5 |

9.61% |

1.86% |

6 |

|

|

大公资信 |

季度 |

4 |

3 |

1 |

0 |

0.48% |

0 |

|

|

本年累计 |

69 |

10 |

19 |

5 |

14.04% |

2.39% |

4 |

|

|

上海新世纪 |

季度 |

1 |

0 |

0 |

0 |

0.17% |

0.00% |

0 |

|

本年累计 |

56 |

4 |

4 |

7 |

10.10% |

1.85% |

1 |

|

|

东方金诚 |

季度 |

2 |

1 |

1 |

0 |

1.20% |

0.40% |

0 |

|

本年累计 |

7 |

4 |

2 |

4 |

3.60% |

3.20% |

0 |

|

(二)与四季度表现相同,2017年全年级别上调和下调的原级别均集中于AA级,联合资信、大公资信和东方金诚存在一次性下调3个及以上子级的情形。2017年四季度,级别上调共14次,占正面调整次数的82.35%;负面调整均为级别下调,共9次。被调整级别的企业原级别主要分布在AA级,分别占上调次数和下调次数的57.14%和33.33%。

表2 2017年四季度各机构主体级别上调分布

|

调整前 |

调整后 |

中诚信国际 |

联合资信 |

大公资信 |

上海新世纪 |

东方金诚 |

合计 |

|

AA+ |

AAA |

|

1 |

1 |

1 |

|

3 |

|

AA |

AA+ |

1 |

2 |

3 |

1 |

1 |

8 |

|

AA- |

AA |

1 |

1 |

|

|

1 |

3 |

表3 2017年四季度各机构主体级别下调分布

|

调整前 |

调整后 |

中诚信国际 |

联合资信 |

大公资信 |

上海新世纪 |

合计 |

|

AA+ |

AA |

|

1 |

|

|

1 |

|

AA |

AA- |

2 |

|

1 |

|

3 |

|

AA |

A+ |

|

|

1 |

|

1 |

|

AA |

A |

|

|

|

1 |

1 |

|

AA |

C |

|

1 |

|

|

1 |

|

AA- |

A+ |

1 |

|

|

|

1 |

|

A |

BB+ |

|

|

1 |

|

1 |

2017年,级别上调有227次,占正面调整次数的82.55%;其中大公资信上调次数最多,共69次,占比30.40%。从上调幅度来看,除上海新世纪有1次调整2个子级外,其余226次均为调整1个子级,且集中在由AA级调升至AA+级,占上调次数的57.27%。级别下调共48次,占负面调整次数的66.67%。级别下调的原级别分布较分散,AA级占比39.58%,AA-及以下级别占比47.92%。从下调幅度来看,有6次调整3个及以上子级,其中联合资信1次,大公资信4次,东方金诚1次;共有6家发行人在2017年被下调3个及以上子级[7],其中大公资信3家,中诚信国际、联合资信和东方金诚各1家。

(三)2017年四季度新增1家违约发行人,全年共新增2家违约发行人,且评级机构在发行人违约后大跨度下调级别。2017年10月30日,在丹东港集团有限公司发布《丹东港集团有限公司2014年度第一期中期票据未按期足额兑付本金的公告》后,联合资信一次性将其主体级别由AA级下调至C级,此前联合资信从2012年起一直维持该发行人AA级的主体级别。另外,大公资信在2017年分5次将五洋建设集团有限公司由AA级下调至C级。

表4 2017年度新增违约主体的信用评级情况[8]

|

发行人 |

首次发生违约债项 |

2017年初级别 |

到期日前半年主体级别 |

发行人发布兑付公告或不确定兑付公告时的级别(到期日前5个工作日) |

违约后的级别 |

2017年级别下调次数 |

评级机构 |

|

五洋建设集团股份有限公司 |

15五洋债 |

AA |

AA- |

BB+ |

C |

5 |

大公资信 |

|

丹东港集团有限公司 |

14丹东港MTN001 |

AA |

AA |

AA |

C |

1 |

联合资信 |

(四)更换评级机构后的级别高于原级别的发行人占比在2017年四季度环比下降,但全年来看有所上升,其中联合资信上调家数最多。2017年四季度,共有33家发行人更换评级机构[9],10家发行人的新承做评级机构所给级别高于原级别1个子级,占比30.30%,较上季度下降6.28个百分点;另有1家发行人更换评级机构后获展望调升。

表5 2017年四季度变更评级机构后级别上调情况

|

变更前 |

变更后 |

中诚信国际 |

联合资信 |

大公资信 |

上海新世纪 |

东方金诚 |

|

AA+ |

AAA |

1 |

1 |

|||

|

AA |

AA+ |

4 |

1 |

1 |

1 |

|

|

AA- |

AA |

1 |

||||

|

合计 |

0 |

5 |

2 |

2 |

1 |

|

2017年全年,共有121家企业更换评级机构,其中49家企业新承做评级机构所给级别高于原级别1个子级,2家企业获级别和展望同时调升,2家企业获得展望调升。获主体级别上调的企业占比42.15%,较上年同期增加8.17个百分点。在变更评级机构后级别上调的发行人中,联合资信最多,有17家,东方金诚和大公资信分别有11家和10家,中诚信国际和上海新世纪分别有7家和6家。

(五)跨市场发行不一致率环比持平,同一发行人在交易所市场评级高于银行间市场的居多。截至2017年12月31日,有24家发行人在银行间市场和交易所市场评级结果不一致,不一致率为8.25%,与上季度末基本持平;除上海世茂股份有限公司的交易所市场级别高于银行间市场2个子级外[10],其余评级结果不一致的发行主体评级相差1个子级。评级结果不一致的发行人中,共17家发行人的交易所市场级别高于银行间市场级别,占比70.83%;在银行间市场级别高于交易所市场级别的7家发行人中,中诚信国际和大公资信各有3家,上海新世纪有1家。

(六)2017年四季度,各期限[11]各级别债务融资工具信用利差变异系数[12]环比呈下降态势,除5年期中期票据[13]外其他品种级别间利差差异均显著。各家评级机构所评主体发行的债务融资工具利差均值与级别序列[14]之间均呈反向关系。由于煤炭、钢铁等过剩产能行业企业经营情况改善,市场对其信用风险担忧减弱,导致信用利差变异系数环比下降,评级机构所给级别与市场判断之间的分歧缩小。此外,从与同期限同级别中债中短期票据到期收益率之间的利差来看,2017年四季度新发行债项利差[15]最大的50家发行人中,大公资信、联合资信所评发行人数量较多,分别为17家和14家。

表6 2017年四季度各评级机构所评的新发行债项利差最大的

50家发行人分布情况[16]

|

评级机构 |

评级机构所评利差前50的发行人家数 |

评级机构所评利差前50的发行人家数占比 |

|

大公资信 |

17 |

34% |

|

联合资信 |

14 |

28% |

|

中诚信国际 |

8 |

16% |

|

上海新世纪 |

6 |

12% |

|

东方金诚 |

5 |

10% |

从2017年全年来看,各期限各级别债务融资工具信用利差变异系数在各季度间有所波动,但整体较上一年度显著下降,主要原因是市场对前期信用利差较高的过剩产能行业企业的信用风险担忧减弱。多数评级机构所评主体发行的债务融资工具利差均值与级别序列之间呈反向关系,东方金诚所评AA级主体发行的1年期短期融资券发行利差、交易利差均值略高于AA+级[17]。与四季度情况类似,2017年全年新发行债项利差最大的50家发行人中,由大公资信、联合资信所评发行人数量最多,分别为16家、15家。

二、评级机构业务发展动态[18]

2017年四季度,评级机构进一步拓展评级业务,加强评级方法模型的完善及使用,同时加大对外宣传和交流力度。

(一)评级业务稳步发展。2017年四季度,5家评级机构共承揽债券产品1659只[19],涉及发行人1213家,出具评级报告的债项共2145只,涉及发行人1064家。全年来看,各评级机构共承揽债券产品6029只,其中中诚信国际和大公资信承揽债项占比分别为29.77%和20.38%,联合资信、上海新世纪和东方金诚的占比分别为19.37%、17.18%和13.29%,共涉及发行人4113家,出具评级报告的债项共6142只,涉及发行人2832家。

表7 2017年四季度评级机构承揽债项情况

|

债项类型 |

中诚信国际 |

联合资信 |

大公资信 |

上海新世纪 |

东方金诚 |

合计 |

|

非金融企业债务融资工具 |

208 |

185 |

188 |

93 |

42 |

716 |

|

企业债 |

53 |

39 |

29 |

23 |

39 |

183 |

|

公司债 |

- |

- |

70 |

31 |

37 |

138 |

|

金融债 |

28 |

13 |

12 |

7 |

3 |

63 |

|

资产支持证券 |

48 |

64 |

85 |

152 |

10 |

359 |

|

其他 |

57 |

29 |

16 |

33 |

65 |

200 |

|

合计 |

394 |

330 |

400 |

339 |

196 |

1659 |

(二)进一步梳理并完善内部规范制度,有序推进评级方法和模型的研究及修订。为加强评级业务流程管理,大公资信修订评级技术管理办法等27项评级业务管理制度和内部控制制度。联合资信加强行业研究力度,根据行业发展变化情况,新制定通讯设备等12个行业评级方法和模型,并对煤炭等22个行业的评级方法进行修订;中诚信国际新制定固体废物处理行业信用评级方法。

(三)经验丰富的分析师占比与上季度末基本持平。整体来看,评级经验在1-3年的分析师人数占比在各机构中均最高,合计占比54.42%;3年及以上评级经验的分析师在总分析师人数中占比25.30%,与上季度末基本持平,其中大公资信占比最低;从经验丰富分析师人均业务量[20]来看,各机构平均数为26.63个,与上季度变化不大,其中大公资信的不匹配程度最高,达到33.81个,其次是联合资信、上海新世纪和中诚信国际,分别为30.77个、26.45个和23.31个,东方金诚匹配程度相对较高,为18.82个。

(四)继续推进评级行业的宣传和交流,范围不断拓展,形式逐渐丰富。2017年四季度,评级机构共举办53次评级论坛和会议,参加国际评级相关论坛及投资者交流会议等6次,通过现场讨论、电话会议等方式,加强对投资人的沟通和服务,与各类市场参与者分析研究成果,主动开展国际交流与合作。

三、评级自律管理工作情况

(一)召开评级专业委员会第四次会议暨专题研讨会,进一步完善工作框架和机制。2017年11月3日,评级专业委员会召开第三届委员会第四次会议暨专题研讨会,审议并通过了《进一步发挥信用评级专业委员会职能》、《设立评级专委会工作组》、《定期编制及公布<评级专业委员会专报>》、《银行间债券市场信用评级机构注册评价规则》及相关配套制度的议案,并就促进完善中国信用评级行业整体形象、推动我国信用评级机构核心竞争力建设、提高信用评级方法模型透明度等评级业重点热点问题进行了研讨。

(二)评级专业委员会各工作组分别召开启动会议,推动自律管理的研究与制度建设。评级专业委员会分工组建四个工作组,推动包括利益冲突自律管理、信息披露自律管理、评级质量检验监督及评价、评级研究及宣传交流等四个方面的工作。2017年12月,各工作组先后召开了启动会,就组内工作内容框架、分工安排、工作日程等方面进行研讨,并于会后完善了工作方案。

(三)开展2017年非金融企业债务融资工具信用评级机构的业务市场化评价工作,强化对评级机构的市场化约束机制。在业务评价中,包括投资者等在内的市场成员及专家对各评级机构的业务素质、评级结果质量、评级报告质量、评级服务质量等各个方面进行了评价。2017年12月22日,业务市场化评价结果公布,高低排序依次为中诚信国际、大公资信、上海新世纪、联合资信、东方金诚。

(四)对评级机构进行年度现场调查,继续推进评级自律管理。评级专业委员会服务办公室于2017年11月和12月对各评级机构进行年度现场调查,了解各机构2017年业务开展情况并抽查部分项目档案资料,针对发现的合规问题,分别出具业务调查意见书,限期要求其改进。

四、评级机构合规情况

在评级自律管理的过程中,发现评级机构在评级质量控制、作业流程管理、信用评级委员会机制建设、利益冲突管理等方面存在以下不足:

一是对重要风险因素的关注和分析不到位,评级质量控制不严。经抽查项目发现,东方金诚的个别评级项目现场调查访谈对象单一,不利于保障评级所需信息的完整性以及评级报告信息披露和风险揭示的充分性;中诚信国际在个别项目开展过程中频繁更换项目组负责人,不利于保障评级业务的稳定性及作业环节的质量控制;联合资信存在受评对象违约前后其信用级别短时间内大幅下调的情形,未能发挥信用评级的风险揭示作用,另外,在个别评级报告中未对影响受评对象信用级别的重要因素进行分析,评级报告质量有待提高。

二是业务制度建设和落实情况不力,评级作业流程多环节管控存在疏漏。东方金诚评级业务管理制度中未明确关注公告的触发条件和出具流程;上海新世纪个别评级项目合同签订日晚于评级费用收取日和现场调查日期,合同管理机制不健全、评级业务流程合规管控不严谨;大公资信部分评级项目中缺失小组负责人在流程单中的签字、调研准备阶段的调研材料等档案信息和资料,评级过程管理和档案管理不到位。

三是信用评级委员会机制建设有待完善。大公资信信用评级委员会委员变动较大,且平均从业经验偏低;联合资信下设多个细分委员会,不利于评级的一致性和可比性;东方金诚部分项目线上表决日期晚于信评委会议日期超过一周,信评委表决及投票环节中的部分关键制度缺失,对信用评级委员会的合规风险控制不到位。

四是利益冲突审核和管理不严,合规管控有所欠缺。中诚信国际在集团内部整合过程中,尚未针对与子公司之间存在的同一主体级别不一致等情形建立相应的利益冲突管理制度,大公资信线上利益冲突回避承诺函缺失部分项目组成员的签名,上海新世纪的评级业务人员承诺书无具体签字日期,利益冲突的识别、防范不到位;东方金诚和联合资信存在随意涂改部分项目档案的情形,内控制度执行不严,合规意识有待加强。

此外,2017年证监局对证券评级机构开展现场检查,于2018年1月就上海新世纪个别项目中评级模型部分指标调整缺乏充分依据、个别指标打分结果与受评对象实际情况不符等问题出具警示函。

下一步,为充分发挥专家议事制度优势和市场力量,评级专业委员会将加强在利益冲突管理制度与实践研究、信息披露自律管理制度研究、评级质量检验监督及评价研究、评级行业宣传交流及专题研究等方面的工作,并持续推进银行间债券市场信用评级自律制度建设,强化行业自律和市场化约束,促进银行间债券市场评级业务规范健康发展。

特此通报。

[1] 不包括非公开发行产品和集合票据发行人。

[2] 统计范围包括中诚信国际信用评级有限责任公司(简称“中诚信国际”)、联合资信评估有限公司(简称“联合资信”)、大公国际资信评估有限公司(简称“大公资信”)、上海新世纪资信评估投资服务有限公司(简称“上海新世纪”)和东方金诚国际信用评估有限公司(简称“东方金诚”),下同。

[3] 数据来源于wind资讯。

[4] 统计数量为5家评级机构作出主体评级调整的发行人家数,不包括非公开发行产品及集合票据、集合债发行人。

[5] 级别上调家数占比=主体级别上调家数/该机构存续发行人家数。

[6] 正面调整占该机构业务比重=(主体评级上调家数+评级展望上调家数)/该评级机构存续发行人家数;负面调整占该机构业务比重=(主体评级下调家数+评级展望下调家数)/该评级机构存续发行人家数。

[7] 包括在一年内被多次下调级别的发行人。

[8] 仅统计银行间债券市场发行人付费评级机构所评公募发行人的违约情况。

[9]统计变更评级机构的企业在评级出具日的级别变动情况,数据来源于评级机构的报备资料。

[10]联合资信和上海新世纪是上海世茂股份有限公司的银行间市场评级机构,所给予的级别分别为AA+和AA,而交易所市场评级机构联合信用所评级别为AAA。

[11]考虑到发行期限、发行量和流动性等因素,本次通报考察270天、1年期、3年期及5年期债务融资工具情况。

[12]变异系数=标准差/均值,相比标准差更好地反映了数据的离散程度。

[13] 5年期中期票据AAA与AA+级之间交易利差差异不显著,原因可能是相应样本中5年期中期票据仅56只,统计结果易受个别样本扰动。

[14]对短期融资券和超短期融资券采用发行主体的信用等级来进行利差分析,对中期票据采用债项评级进行利差分析。

[15]此处使用的利差为上市后两周内的首个交易日收盘收益率与当日同期限同级别中债中短期票据到期收益率的差值。

[16]样本范围包括2017年四季度新发行270天超短期融资券、1年期短期融资券、3年及5年期中期票据的发行人。

[17]东方金诚所评AA+级和AA级主体发行的1年期短期融资券发生利差均值倒挂,可能是因为样本中由其所评的发行1年期短期融资券的AA+级和AA级主体分别仅为9家和10家,统计结果易受个别样本扰动。

[18]本部分数据来源于评级机构报备资料。

[19]包括短期融资券、中期票据、资产支持票据和其他类非金融企业债务融资工具,企业债,公司债,金融债,资产支持票据,和其他债券产品。

[20]经验丰富分析师人均业务量=截至本季度末评级对象数量/3年及以上评级经验的分析师人数。评级对象数量包括评级机构所评的非金融企业、金融机构、地方政府和主权国家数量。

微信公众号

NAFMII之窗安卓版

NAFMII之窗iOS版

京公网安备 11010202007637号

京公网安备 11010202007637号